今回は保険会社の一括払サービスについて解説します。

一括払サービスは交通事故時にはなくてはならない非常に便利なサービスですが、注意しなければならない点もあります。

一括払サービスを正しく理解し、保険会社の言いなりにならないことが大切です。

保険会社の一括払いサービスとは

加害者が自賠責保険のほかに任意保険(対人賠償保険)にも加入している場合、人身事故の際に、被害者の方が自賠責保険と任意保険にそれぞれ請求することなく保険金を受け取ることができるよう、任意保険会社は被保険者に対して支払責任を負う限度において、加害者に代わって自賠責保険を含めて支払いをするサービスのことです。

任意保険会社が加害者(契約者)に代わって被害者への支払い、自賠責への手続きをしてくれるので加害者にとってはなくてはならないサービスです。

被害者もこのサービスにより、難しい手続きを行わなくても治療費や慰謝料が支払われるので非常に素晴らしいサービスといえます。

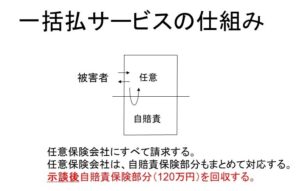

一括払サービスの仕組み

交通事故が発生し、最初に補償するのは自賠責保険です。そして自賠責保険では人身損害の場合、120万円まで補償されます。

一括払サービスを利用した場合、自賠責保険の支払いについて、まずは任意保険会社が立て替えて被害者に支払います。自賠責保険の120万円を超えた場合、任意保険会社はそれぞれの契約に基づいて保険金を支払いをします。示談後に任意保険会社は自賠責へ立て替えた分を請求します。

一括払サービスの注意点

このように非常に便利なサービスですが、注意点がいくつかあります。

まず1つ目として交通事故被害者は多くの場合、一括払サービスを行う任意保険会社とは契約関係にないことが挙げられます。

どういうことかというと、任意保険会社は加害者(契約者)と契約関係にあるため、加害者の代理人として被害者へ対応しているにすぎないのです。

こういった観点から一括払サービスは非常に便利ですが、加害者の代理人の言いなりになってしまわないように注意する必要があります。

2つ目として一括払サービスを利用した場合、自賠責の支払いも含めて管理されることとなる点です。

一括払いサービスの仕組みについて解説しましたが、仮に自賠責保険の120万円以内で示談となった場合、任意保険会社の支払いは発生しないこととなります。

すべての任意保険会社に当てはまるわけではありませんが、任意保険会社は営利目的の会社であるため、自賠責保険を超える支払いを抑えたいと考えることは企業として当然であるといえます。

こういったことから一部の保険会社の対応により、交通事故被害者の治療について正当な理由がないにもかかわらず、保険治療の打ち切り・治療部位を減らされる等の問題が起きています。

保険会社の言いなりにならないために

上述したように一括払サービスは非常に便利なサービスですが、保険会社の言いなりになってしまうと、保険治療の打ち切りを迫られたり、適切に慰謝料を受け取ることが難しくなってしまいます。

そういったときは、弁護士に相談する、もしくは一括払サービスを解除して被害者請求を行うことが有効になります。

すべての交通事故事案に有効なわけではありませんが、多くの場合、被害者請求を活用することで保険会社から打ち切りのプレッシャーを受けることなく、自賠責保険の120万円の範囲内でしっかりとした治療を受け、慰謝料を受け取ることができます。

被害者請求について詳しく知りたい、保険会社から打ち切りを迫られている、適切な治療が受けたいという方がいましたら、当事務所へぜひご相談ください。